Românii care au cotizat cel puțin 5 ani la Pilonul II de pensii pot să ceară încetarea plății contribuțiilor la acest sistem și virarea contribuțiilor viitoare exclusiv către sistemul public de pensii (Pilonul I), potrivit modificărilor legislative aduse prin controversata Ordonanță a lăcomiei (OUG 114/2018) adoptate în decembrie 2018 de Guvernul Dăncilă (PSD).

Norma care viza modalitatea de retragere de la Pilonul II a fost adoptată de ASF în luna martie 2019 și au mai fost și alte modificări ale legislației secundare pentru a pune în practică OUG 114.

HotNews.ro a solicitat atât către ASF, cât și către CNPP, situația celor care au optat pentru retragere din Pilonul II și virarea viitoarelor contribuții exclusiv către sistemul public de stat, însă datele furnizate de cele două autorități diferă.

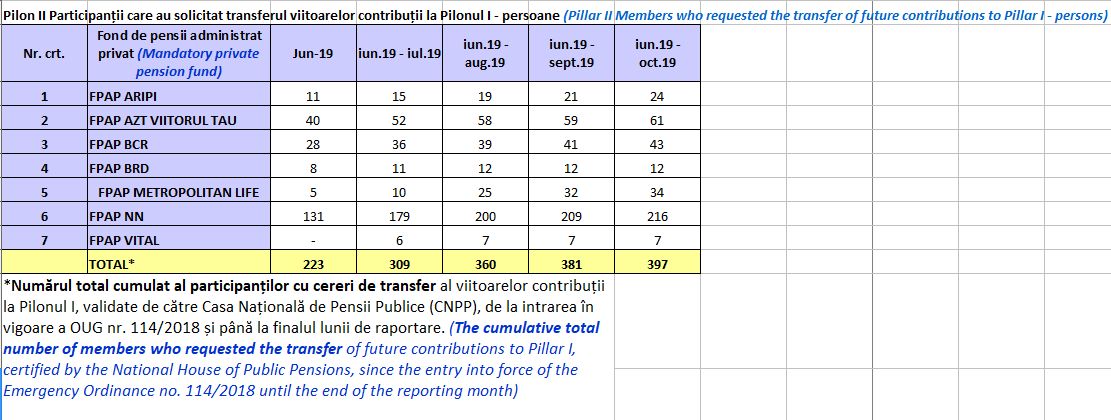

Potrivit centralizării făcute de ASF, numărul participanților la Pilonul II care au solicitat transferul viitoarelor contribuții la Pilonul I a fost de 397 de persoane în perioada iunie-octombrie 2019. ASF prezintă pe site-ul propriu și situația pe fiecare fond de pensii în parte.

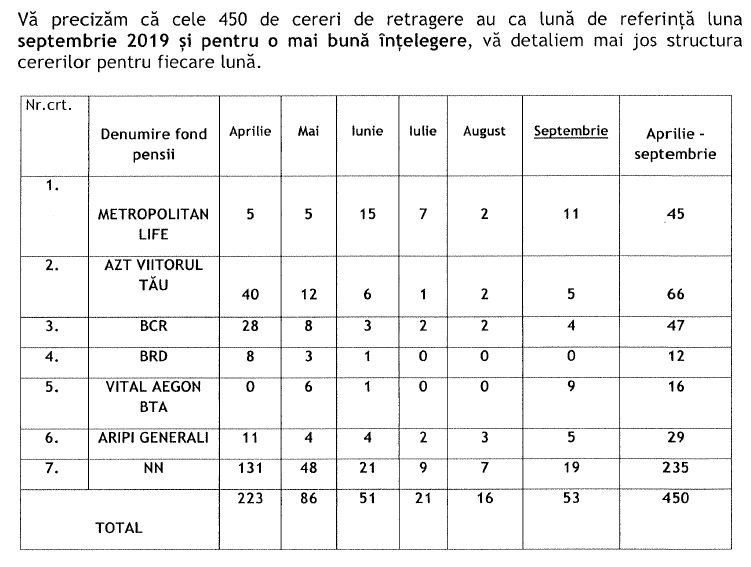

La aceeași solicitare din partea HotNews.ro, Casa Națională de Pensii Publice, instituția către care administratorii sunt obligați să trimită informații referitoare la participanții care au formulat cererea privind retragerea de la fondul de pensii administrat privat, a furnizat date diferite – 450 de cereri de retragere în perioada aprilie-septembrie 2019.

Click pentru a deschide

Întrebați care este explicația acestor cifre diferite, oficialii CNPP susțin că numărul de 397 ar reprezenta cererile de retragere de la Pilonul II din perioada aprilie-august.

- „Cererile însumate din aprilie-august 2019 sunt în total 397 și sut acelea pe care vi le-a furnizat ASF, având ca lună de referință luna august 2019. CNPP are în evidență și luna septembrie 2019 (total 53 de cereri) care însumate dau 450 de cereri. Menționăm că declarațile D112 se depun de angajatori în perioada 1-25 ale lunii pentru luna anterioară, iar viramentele către fondurile de pensii se efectuează în 20 ale lunii următoare depunerii acestor declarații, rezultând un decalaj de două luni față de luna de referință.„, au precizat oficialii CNPP.

Vezi aici integral răspunsul CNPP la solicitarea HotNews.ro.

De partea cealaltă, oficialii ASF nu au oferit încă explicații cu privire la această raportare diferită. Vom reveni cu răspunsuile ASF imediat ce le vom primi.

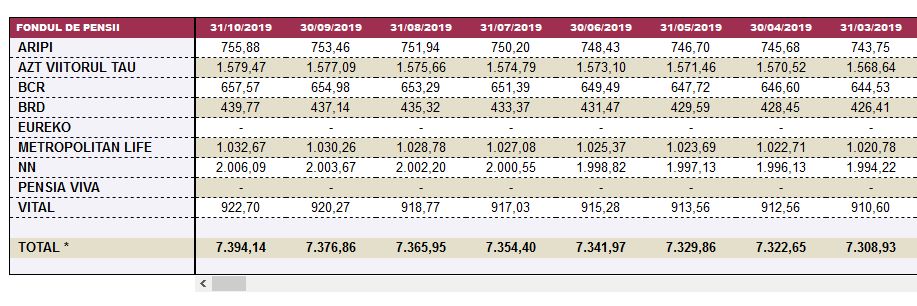

Chiar dacă datele cele două autorități sunt diferite, în ambele cazuri numărul celor care au ales să părăsească Pilonul II este extrem de mic raportat la numărul total de participanți din sistem care depășește 7,3 milioane de persoane încă din martie 2019.

Clasamentul celor 7 fonduri de pensii privaye în funcție de numărul de participanți este în continuare neschimbat.

Cererea de retragere de la fondul de pensii administrat privat se face către compania care gestionează fondul de pensii private și va avea efect chiar din luna în care a fost depusă. În cazul celor care aleg asta, procentul de 3,75% din cota de 25% de CAS, care se ducea în contul pensiei private, se va vărsa în sistemul public de pensii.

În același timp, fondurile deținute până la data transferului în sistemul public de pensii vor rămâne în conturile personale ale acestora, gestionate în continuare de administratorul care le-a gestionat anterior fondul de pensii, până la deschiderea dreptului la pensia privată.

Sustenabilitatea sistemul public de pensii (Pilonul I), bazat pe solidaritatea între generații și în care actualii angajați plătesc pentru pensionarii de acum, este serios afectată pe termen lung, se arăta chiar în expunerea de motive a Legii 411/2004 care a introdus Pilonul II de pensii, lege adoptată în Guvernarea Năstase.

De ce nu mai este sustenabil? Sunt tot mai puțini angajați care susțin persoanele ieșite la pensie. Reducerea natalității concomitent cu îmbătrânirea populației este bomba cu ceas care a determinat foarte multe țări, printre care și România, să introducă pilonul II de pensii și să tot crească vârsta de pensionare. La acestea se adaugă emigrația și lipsa educației financiare.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}